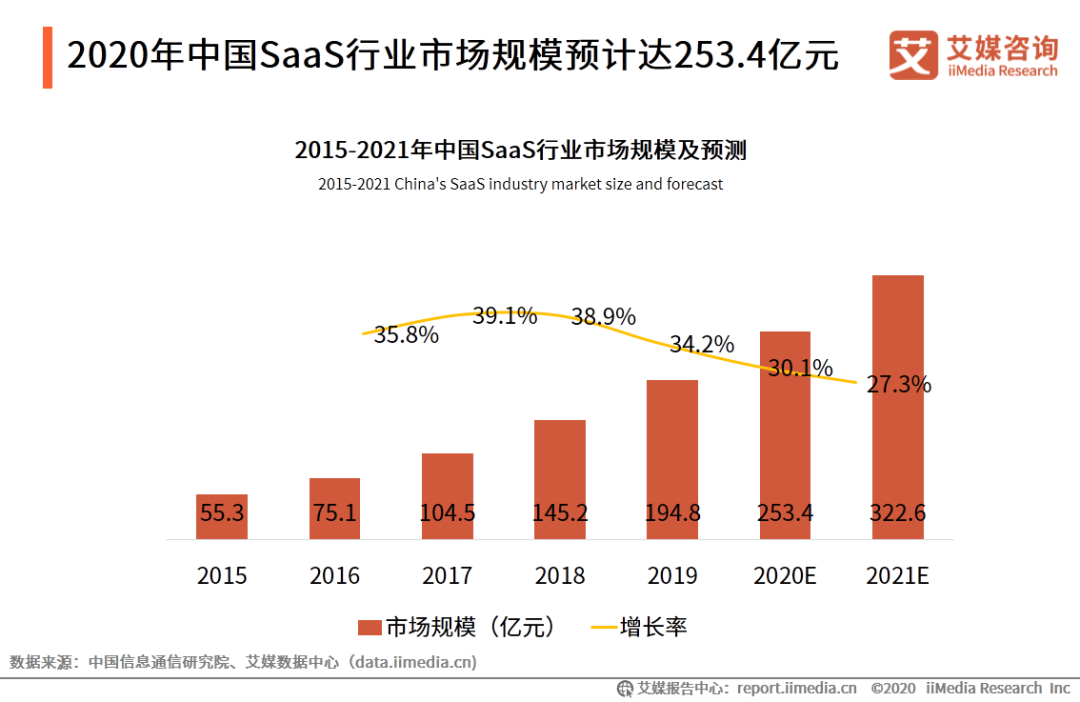

近年来,中国SaaS市场正处于逐年高速发展的阶段,国内也涌现了一批新兴的SaaS厂商,在疫情的催化下,进一步加快了SaaS在中国发展的成长,据艾媒咨询数据显示,2020年市场规模增长至253.4亿元,2021年更有望超过320亿元。

2020年七月,全球最大的CRM服务商、SaaS行业的代表Salesforce市值一度达到了1791亿美元,并首次超过了曾经的全球第二大软件公司的甲骨文(Oracle)公司1761亿美元的市值。

从某种程度上讲,这预示着SaaS行业黄金时代的到来,但作为起步晚、发展慢的中国SaaS行业来讲,SaaS的高光时刻似乎还显得比较远。

很多人都知道2015年是SaaS元年,但中国SaaS真正的起源要从1999年说起,那时候的国内网络的普及还处于相当早期,北上广深杭的网络也只是起步阶段。现在依稀记得吱啦啦地拨号上网,以及两根 ADSL 合起来达到 256 K的网速,那时已经觉得快得不得了,可见,当时企业上网还是一件“奢侈”的事。在这样的背景之下,软件网络化的进程可想而知,SaaS 只能在“实验里”徘徊,并没有被大众认知,充其量是软件厂商天马行空的想法之一。

这个阶段称之为“软件的互联网化”,只是提供服务的方式在线化,算是SaaS萌动期。

到2006-2011年,是中国SaaS在国内的发展初期,2008年是云计算进入中国第一年,同时也确立了云计算的 SaaS、PaaS 和 IaaS 的三层框架,让当时SaaS创业者们看到了希望。

到2011-2019年,随着移动互联网的兴起,中国SaaS步入黄金发展期,2011 年之后出现了大量的 SaaS 创业项目,它们的出现也带动了互联网企业的发展。2015年,公认的SaaS元年,资本的加入,让整个行业变得非常浮躁,只要打着SaaS旗号的企业都能被资本高看一眼,导致资本跟风严重,据数据统计,2014年SaaS融资74起,是2013年的2.6倍;2015年SaaS融资84起,融资金额估计近40亿,是2013年的10倍。

到2017 年资本回归理性,大量资本由跟进变成观望状态。SaaS 企业的融资变得困难,大量出现SaaS企业倒闭的情况,这时创业者才逐渐从关注估值回到关注价值本身。

这阶段里,涌现了很多 SaaS 厂商,也出现了太多的伪 SaaS 厂商,但不可否认的是,他们对行业的发展都起到了巨大的推动作用。

2020年是SaaS的重要节点。疫情的袭来,让线上化办公、智能办公、数字化空间运营的趋势加速。大家都意识到,数字化转型是未来的趋势,拥抱SaaS,是大部分企业的必然选择。

敏锐的资本马上嗅到了市场的变化,越来越多的资本开始涌入SaaS赛道,据B2B内参统计,2020年国内SaaS共发生134起投融资事件,融资总金额超157亿元,是2015年融资总额的4倍左右。到了2021年,热度仍未消退。截至目前,已经有多起过亿的SaaS融资消息。

2020年的机遇,既是偶然,也是必然。必然性在于,数字化转型是大势所趋,SaaS作为低成本、高效率的数字化转型方案,是未来大部分企业的必然选择,只不过是疫情加速其发展。

SaaS在中国经历了20年的发展,四个时间节点的变化,各种各样的 SaaS 应用林立;客户的成熟,他们从早期的不屑,到后来的试探,再到现在的追逐;十四五「数字中国」政策的推动和引导等,让SaaS在中国终于迎来了高光时刻。

SaaS的高速发展,也让数字化变得不再空洞,它就是真真实实存在的业务。这种变化正让所有人都可以清楚的感知到,一起跟随着SaaS时代再变化。

SaaS或许只能代表一个小时代,但它却推动着中国数字化的大未来。

- 友情链接:中国工业和信息化部| 中国发展和改革委员会| 中国经济信息网| 国家市场监督管理总局| 中国行业发展报告| 中关村信息技术和实体经济融合发展联盟| 浙江通管局| 天眼查| 钉钉| 企业微信| 阿里云| 浙江移动集成公司| 高品质开源商城系统-CRMBE| 站长之家| 19楼| 快科技| 黄页88

- 浙ICP备20011397号-5

浙公网安备 33010602013084号

浙公网安备 33010602013084号